バイクの自賠責保険と任意保険の違い

バイク保険について図を使って紹介する。(保険料の試算は富士火災のバイク保険サイトで調査したもの)

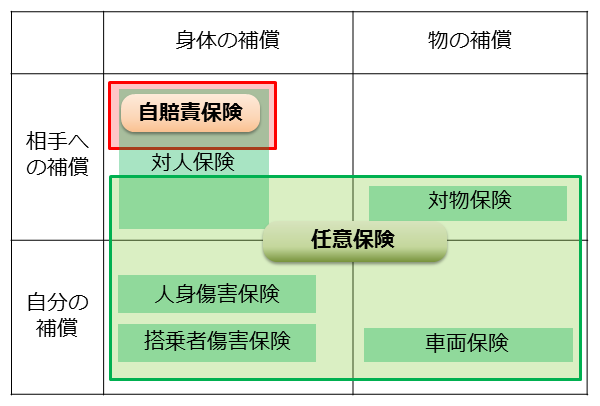

自賠責保険は他人の身体のみ、任意保険はすべて

自賠責保険と任意保険の違いを図で解説と下の図のようになる。

自賠責保険では相手の身体のみ補償する。一方、任意保険は相手と自分の身体や物を補償する。

任意保険には次の4種類が含まれる。

- 車両保険

- 人身傷害保険(または搭乗者傷害保険)

- 対物保険

- 対人保険

それぞれの保険の意味を解説すると、

車両保険とは

車両保険は、自分のバイクが事故で損害を受けた場合に、バイクの修理代が補償される。ただし、車両保険が付いているバイク保険は少ない。

人身傷害保険とは

人身傷害保険は、バイクの人身事故にあった場合、過失割合に関係なく保険金が実費で補償される。つまり、高額賠償で威力を発揮する。

搭乗者傷害保険とは

搭乗者傷害保険は、バイクの搭乗中に自分自身が事故により死亡・後遺障害・ケガをしたとき、人身傷害保険と違い、健康保険と同様に定額で補償される。保険内容によって

- 入院・退院1日つき○万円の「日数払い」

- 部位・症状別の「一括払い」

に別れる。

対物保険とは

対物(賠償責任)保険は、バイク事故を起こして、他人の自動車や財物に破損・汚損・滅失などの損害を与え、法律上の賠償責任を負った場合に補償される。自分の所有物は補償されない。

対人保険とは

対人(賠償責任)保険は、バイク事故による他人の傷害の治療費・死亡の補償費のうち、法律上の賠償責任を負った場合に補償される。

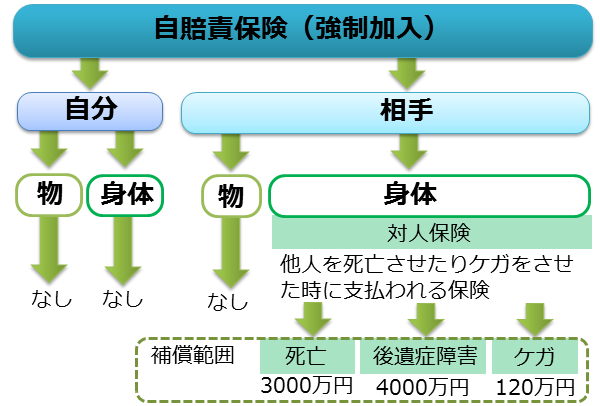

自賠責保険で充分な補償は受けれない

自賠責保険とは必ず加入しなければならない、法律で義務づけられた強制保険である。加入しないで運転すると、法律により罰せられる。

自賠責保険の補償内容を図にすると、

自賠責保険には問題がある。

対人賠償しか補償しない

まず、自賠責保険は他者の身体しか補償しない。他者の物、自分の身体や物は補償の対象外である。

保険金が十分ではない

補償は死亡に最高3000万円、後遺障害に最高4000万円、障害に最高120万円である。一見、補償額が十分に思えるが、実際には足りない。

実際の補償額は、死亡の場合が5000万円~1億円、後遺障害の場合が1億円~1億5000万円である。つまり、自賠責保険の補償だけでは不十分である。

任意保険の仕組みを解説

自賠責保険では補償される内容が少ないため、任意保険に加入する必要がある。任意保険の仕組みを図で解説する。

バイクの任意保険の中には車両保険・人身傷害保険(または搭乗者傷害保険)・対物保険・対人保険の4つが組まれている。