学生にオススメのバイク保険プラン

バイク保険の中には対人保険や対物保険など様々な補償が付いている。そこで、必要な補償内容や適切な補償額を詳しく解説する。(保険料の試算は富士火災のバイク保険サイトで調査したもの)

対人保険・対物保険・人身傷害保険は必要

任意保険には車両保険や人身傷害保険、乗者傷害保険、対物保険、対人保険が含まれる。(それぞれの保険の解説はバイクの自賠責保険と任意保険の違いへ。)

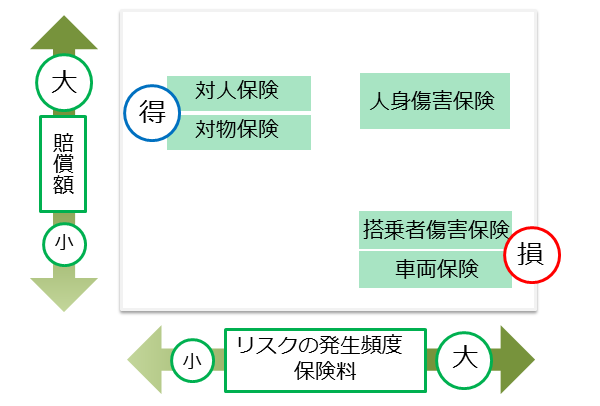

保険料と賠償額の関係を図にすると下のようになる。

保険料が安いのに補償額が大きいのは対人保険と対物保険である。それぞれ補償額を無制限に設定できる。

反対に、保険料が高いのに補償額が小さいのは搭乗者傷害保険と車両保険である。

人身傷害保険は保険料が高いが、補償もしっかりしている。

それぞれの特約(保険)のポイントを解説する。

対人保険・対物保険の補償額は無制限に!

「自賠責保険と任意保険の違い」で述べたが、誤って他人に損害を与えた場合は、死亡の場合が5000万円~1億円、後遺障害の場合が1億円~1億5000万円必要である。

そこで、対人保険の補償額は「無制限」にしたほうが良いでしょう。下の表のように保険料もほとんど変わらない。

| 人身傷害 | 対人 | 対物 | 保険料(年間) | |

|---|---|---|---|---|

| 賠償額 | 無制限 | 無制限 | 無制限 | 11万3460円 |

| 無制限 |

3000万円 | 無制限 | 11万880円 |

誤って他人の所有物に損害を与えると、数億円の損害賠償が出される場合がある。対物保険の補償額も「無制限」にしたほうが良いでしょう。下の表のように保険料もほとんど変わらない。

| 人身傷害 | 対人 | 対物 | 保険料(年間) | |

|---|---|---|---|---|

| 賠償額 | 無制限 | 無制限 | 無制限 | 11万3460円 |

| 無制限 |

無制限 | 1000万円 | 11万3340円 |

人身傷害保険は必要!

例えば、交差点で車と衝突し、後遺障害を負ってしまった場合。総損害額が500万円で自分の過失が40%なら、保険会社から300万円支払われる。つまり、200万円不足する。

また、柳原三佳著「自動車保険の落とし穴」によると、事故データの捏造・警察の誤捜査・保険会社の裏手口により自分の過失分が大幅に増え、場合によっては被害者が賠償額を全額自己負担しなければならない。

そこで、オススメの特約が、人身傷害保険。人身傷害保険の最大のメリットは過失割合に関係なく保険金が実費で補償されることである。自身に事故の全責任があっても、保険金が必要な分だけ給付される。

ただ、人身傷害保険は補償額が大きくなると、その分保険料も大幅に高くなる。

| 人身傷害 | 対人 | 対物 | 保険料(年間) | |

|---|---|---|---|---|

| 賠償額 | 無制限 | 無制限 | 無制限 | 11万3460円 |

| 1億円 | 無制限 | 無制限 | 8万8660円 | |

| 1000万円 |

無制限 | 無制限 | 6万2550円 |

人身傷害保険の補償額はいくらが良いのか?

補償額は経済的損失+精神的損害+葬儀代で計算する。

学生の場合は以下の必要が必要である。

- 経済的損失:0~100万円(アルバイトなどの収益)

- 精神的損害:50~100万円(精神的ショックで1年間休学する場合)

- 葬式代:100~300万円

よって、学生の場合は人身傷害保険の賠償額は1000万円で良い。ただ、重度の後遺障害が残る場合を考えると、1000万円以上必要である。

搭乗者傷害保険は不要!健康保険でカバーできる

搭乗者傷害保険は、バイクの搭乗中に自分自身が事故により死亡・後遺障害・ケガをしたときに医療費が定額で補償される。

ただ、バイク事故でケガをしても国民健康保険(または民間の医療保険)が使えるので搭乗者傷害保険は不必要である。

病院によっては「事故で健康保険は使えない!」と、ウソをついて高額な請求をするところもある。しかし、ダイヤモンド・オンライン『病院にはびこる都市伝説 「交通事故は健康保険が使えない」は本当か』で紹介されているが、抗議すれば健康保険を適用してもらえる。

よって、搭乗者傷害保険は国民健康保険や民間の健康保険に加入している人には、不必要な補償である。

保険料を安くするには車両保険を削る

車両保険があるバイクの任意保険もあるが、保険料が高額に設定されている。

そのため、車両保険を削れば、保険料を大きく下げることができる。